Leider fallen die Beitragsanpassungen in der Kfz-Versicherung ab Fälligkeit 01.01.2024 teils sehr hoch aus. Anpassungen von bis zu 25% in der Spitze sind möglich. Wir wissen, dass das für viele sehr ärgerlich ist. Um das Leistungsversprechen bzw. die vertraglichen Verpflichtungen auch zukünftig einhalten zu können, sind Versicherer im Interesse aller Kunden verpflichtet, die für bestehende Verträge geltenden Tarife der Schaden- und Kostenentwicklung anzupassen. Bereits in den vergangenen Jahren haben wir einen starken Anstieg bei den Reparaturkosten beobachtet. Diese Entwicklung hat sich im laufenden Jahr nochmals verschärft. Gestörte Lieferketten, extrem gestiegene Lohn- und Lackierkosten sowie stetig steigende Ersatzteilpreise verursachen eine Schadeninflation, die wir in dieser Form noch nicht erlebt haben. Eine Beitragsanpassung zum Inflationsausgleich ist daher unverzichtbar.

Indem Sie auf "Play" klicken, willigen Sie ein, dass Daten an YouTube übertragen und auf Ihr Endgerät zugegriffen wird. Zudem willigen Sie gem. Art. 49 Abs. 1 S. 1 lit. a DSGVO ein, dass Ihre Daten in den USA verarbeitet werden. Weitere Informationen finden Sie in unserer Datenschutzerklärung Datenschutzerklärung.

Warum muss ein Versicherer anpassen?

Jede in Deutschland tätige Versicherungsgesellschaft ist per Gesetzt dazu verpflichtet, "risikogerechte" Prämien zu kalkulieren. Jeder Versicherer ist berechtigt und verpflichtet, die für bestehende Verträge geltenden Tarife und Beiträge unter Beachtung der anerkannten Grundsätze der Versicherungsmathematik und Versicherungstechnik der Schaden- und Kostenentwicklung anzupassen. Es wird sowohl die seit der Festsetzung bzw. letzten Anpassung des Tarifs erfolgte, als auch die im nächsten Versicherungsjahr erwartete Schaden- und Kostenentwicklung berücksichtigt. Zeichnet sich also auf Dauer eine höhere Schadensbelastung ab, müssen die Beiträge angepasst werden. Daran führt kein Weg vorbei. Würde ein Versicherer die Beiträge nicht anpassen, könnte er langfristig die Schäden nicht mehr begleichen. Im Jahr 2023 wird nahezu jeder Kfz-Versicherung in Deutschland ein starkes Minus verbuchen. Die deutschen Kfz-Versicherer verbuchen im Jahr 2023 einen Verlust von rund 2,9 Milliarden Euro.

Kfz-Vertragscheck

Wir haben für unsere Kunden einen kostenlosen Kfz-Vertragscheck erstellt. Das Angebot darf gerne von all unseren Kunden genutzt werden. Fülle dazu einfach das Formular aus und wir werden deine Kfz-Versicherung auf Optimierungsmöglichkeiten prüfen. In der Regel brauchen wir dazu nicht länger als 3 Werktage.

Was können wir tun, um Beiträge wieder zu reduzieren?

Uns stehen natürlich ein paar Möglichkeiten zur Verfügung die wir gerne gemeinsam mit unseren Kunden ausloten.

- Überprüfung jährliche Fahrleistung

- Überprüfung Fahrerkreis (bspw. kann evtl. ein junger Nutzer wegfallen)

- Erhöhung der Selbstbeteiligung

- ggf. Ausschluss der Voll- oder Teilkasko

- Einschluss Werkstattbindung

- individueller Nachlass auf die Anpassung

- Verträge mit Schadenbelastung

- Kundenverbindung mit starker Schadenbelastung

- Kfz-Einvertragskunden

Wir wissen, dass die Anpassungen teilweise sehr hoch sind und äußerst ärgerlich sind. Wir bieten all unseren Kunden das Gespräch an, die Kfz-Versicherung nach Möglichkeit zu optimieren um eine Reduzierung des Beitrags in einem sinnvollen Maß zu erreichen.

Was sind die Hauptgründe die zur Anpassung führen?

Da gibt es tatsächlich mehrere Faktoren die sich auf die Schadenkosten auswirken.

- Fehlender Fachkräftenachwuchs und Werkstattschließungen mangels Nachfolgeregelung

- Sinkende Reparaturkapazitäten bei Herstellergebundenen Betrieben

- Mehr Unfallschäden durch Anstieg des Verkehrsaufkommens

- größerer Fokus auf Werkstattbindung- und Steuerung in der Branche

- dadurch allerdings auch "Kampf" um professionelle Betriebe

- Teilepreise steigen inflationsbedingt und aufgrund gezielter Margenoptimierung

- Lohnkosten steigen wegen allgemeiner Inflation, Nachwuchsmangel und zur Finanzierung des steigenden Investitionsbedarfs

- Weitere Effekte durch gezieltes Zusammenspiel von Werkstätten, Anwälten und Gutachtern, durch Lieferverzögerungen und teilweise "Wild-West-Mentalität" rund um E-Fahrzeuge.

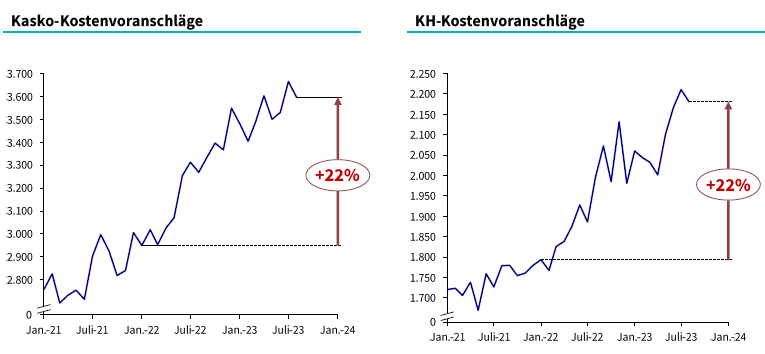

Konsequenz: 20% höhere Kostenvoranschläge als 2022

Auswertungsbasis: 44.000 Kostenvorschläge in der Kraftfahrthaftpflicht und 48.000 Kostenvoranschläge in das Kasko.

Identischer Schaden +23% teurer innerhalb eines Jahres

Reparaturkosten leichter Frontschaden eines VW Golf VIII (Baujahr 2021).

Der exakt selbe Schaden hat sich innerhalb eines Jahres um 23% erhöht. Ein einzelnes Ersatzteil hat sich binnen eines Jahres um 45% erhöht.

Weitere Steigerungen beim Golf z.B. Kotflügel +8%, Türe +24%, Seitenrahmen +49%

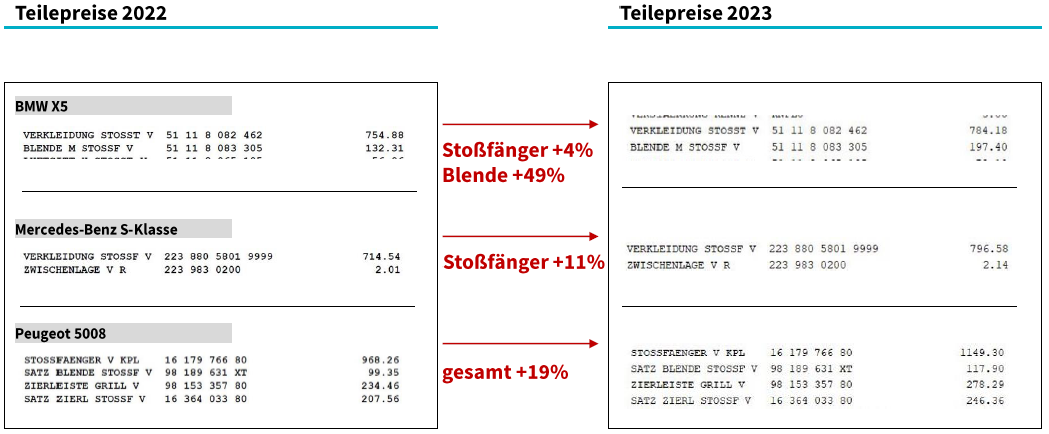

Weitere Beispiele aktueller Ersatzteilpreis-Entwicklungen

Ein Vergleich der exakten selben Ersatzteile aus dem Jahr 2022 und dem Jahr 2023. Teilweise Steigerungen von bis zu 49%. Oder aber im Falle des Peugeot 5008 pauschale um 19%.

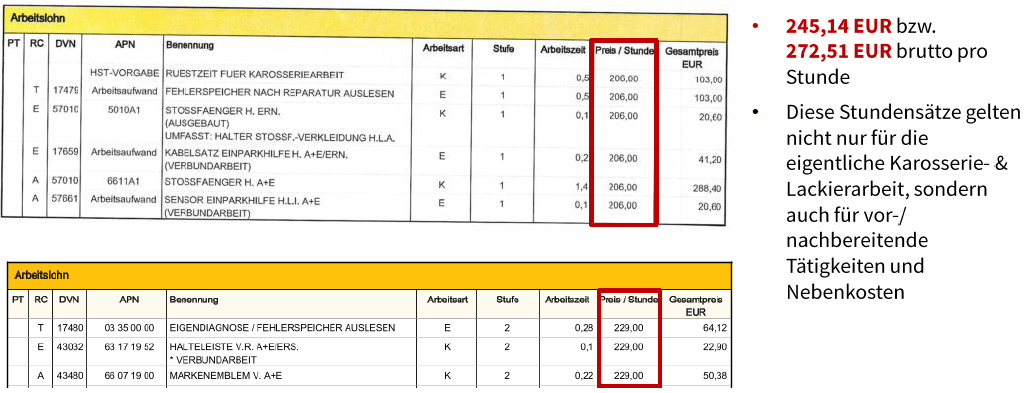

Arbeitslöhne über 200 EUR sind keine Seltenheit mehr

Im Folgenden ein Beispiel aus dem Bereich Köln/Bonn von VW Autohäusern. Auch in unserer Region (Landkreise Regen, Straubing-Bogen) siedeln wir uns immer nähere der 200 EUR an. Teilweise ist die 200 EUR-Marke bereits überschritten. Oftmals bewegen wir uns bei freien Werkstätten zwischen 125 und 145 EUR netto pro Stunde. Bei markengebundenen Betrieben bewegen wir uns im Bereich zwischen 160 und 200 EUR.

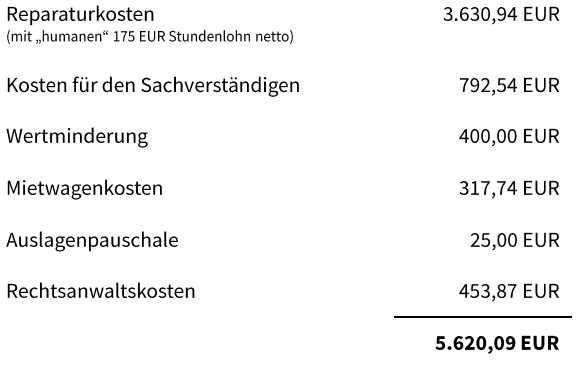

Kleine Delle = Smart Repair?

Das würden viele denken, müssten sie den Schaden aus eigener Tasche begleichen. Nicht aber im Beispiel des folgenden Haftpflichtschadens. Eine kleine Delle an der Türe hinten rechts, die auch erst bei näherem Hinschauen zu sehen ist. Viele würden sich denken, dass macht vielleicht wenige hundert Euro Schaden. Falsch gedacht!

Im folgenden zeigen wir auf, wie ein Bagatellschaden zu einer echten Kostenfalle wird.

Gerade bei solchen Schäden auch ein Apell an alle Kfz-Kunden: es sollte auch im persönlichem Interesse sein, einen Bagatellschaden nicht einen Schaden von mehreren tausend Euros ausarten zu lassen. Auch wenn es oft heißt: "der Schaden wird ja eh von der Versicherung bezahlt". Das ist jedoch nicht die ganze Wahrheit. Die Versicherungsgesellschaft wird von der Versichertengemeinschaft, also von ihren Kundinnen und Kunden bezahlt. Steigen die Kosten, werden sie in Form von Beitragserhöhungen auf die Gemeinschaft umgelegt.

Goldgräberstimmung bei E-Fahrzeugen

Wir wollen nicht über E-Fahrzeuge schimpfen. Wir haben selbst ein E-Auto als Firmenfahrzeug. Allerdings passieren auch hier im Schadenfall Dinge, die wohl kaum jemand im ersten Moment für möglich hält.

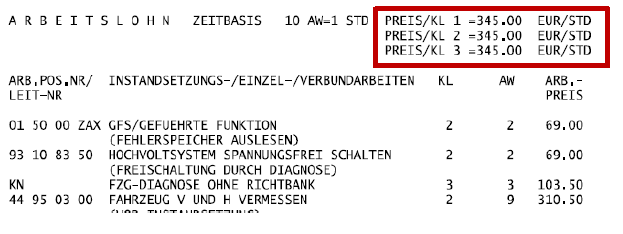

Ungerechtfertigte Stundensätze

- 345,00 EUR netto pro Stunden entspricht 410,55 EUR brutto für Karossiere- und Lackarbeiten an einem VW ID.3

- Auch die Verbringung von Teilen zum Lackierer wurde hier mit 410,55 EUR in Rechnung gestellt (die meisten Lackierbetriebe holen die Teile kostenlos ab)

Unnötige und fehlende Regelungen

- Beispiel Herstellervorgabe Mercedes-Benz:

Bei allen Hybrid- und Elektrofahrzeugen wird bei Airbagauslösung die Pyrosicherung an der Hochvoltbatterie abgesprengt. Die Hochvoltbatterie muss anschließend komplett ersetzt werden - Preisbeispiele für Hochvoltbatterien:

- GLC Hybrid: 9.778,45 EUR

- EQS: 38.093,75 EUR

- Beispiel Quarantäne: Stark variierende bzw. fehlende Vorgaben zu:

- Quarantäneplätze: 25-150 EUR pro Tag)

- Quarantänezeit: 2-10 Tage

Die Fähigkeit und der Wille zur Reparatur

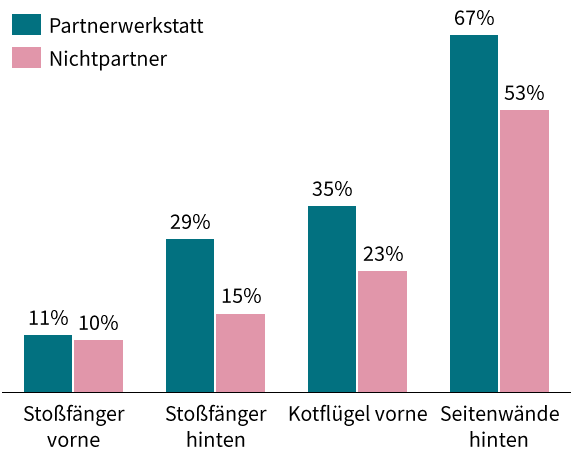

Wir stellen in der Praxis häufig fest, dass lieber Teile getauscht als repariert werden. Professionelle Karosserie & Lackbetriebe reparieren jedoch häufig deutlich öfters was zu deutlichen Kosteneinsparungen führt.